Schulden? Welke betaal je eerst? (Met praktijkvoorbeeld)

Ooit hielp ik in het kader van mijn vrijwilligerswerk een lieve dame die zeker € 5000 schuld had, aan uiteenlopende partijen. Sommige bedragen waren heel groot, andere gelukkig wat kleiner. Zo moest ze bijvoorbeeld nog € 50 betalen aan de dierenambulance vanwege het feit dat die haar kat hadden opgehaald nadat iemand hem aan had gereden. Hoewel de kat daarna helaas overleed, bleef de rekening wel komen. Dat is echt zo’n nare schuld, die je constant aan een hele nare gebeurtenis herinnert, en waar je echt niets aan kunt doen. De dierenambulance had echter niet zo’n dwingende manier van geld opeisen als de belastingdienst, dus bleef de rekening maar open staan.

Het is vaak ook lastig om te bepalen waar je moet beginnen: eerst de kleine schulden? Of juist eerst de grote? Vorige week schreef ik al dat je altijd moet beginnen met de schulden die je echt in de problemen brengen. Maar daarna?Eerst de schulden die al het langst openstaan? Of eerst de schulden met de hoogste rente? Of allemaal een stukje om te zorgen dat je allemaal in ieder geval iets terug betaalt? Betaal je precies af wat je minimaal moet betalen? Of stort je meer om er sneller vanaf te zijn? Lastige vragen allemaal! In deze blog beschrijf ik de stappen die je kunt zetten om tot een plan te komen.

Stap 1: Maak een overzicht

De meeste mensen die geldproblemen hebben, zijn aan meerdere bedrijven en/of instanties geld schuldig. Aan de eerste stap van het afbetalen van schulden wijdde ik al eens een hele blog: het maken van een overzicht. Toch noem ik het nog maar eens. Je kunt niet je schulden afbetalen als je geen duidelijk overzicht hebt van aan wie je wat moet betalen. Zoals al eerder geschreven kun je dit op de volgende manier doen:

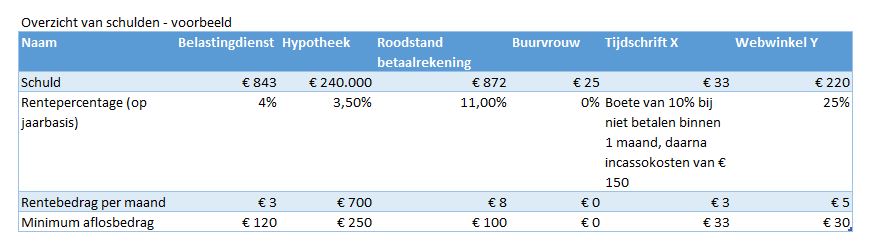

- Naam van de schuldeiser.

- Schuld: het bedrag dat je moet betalen.

- Rentepercentage: hoeveel procent hiervan moet je betalen op jaarbasis.

- Rentebedrag per maand: hoeveel rente je per maand betaalt (rentepercentage maal de openstaande schuld)

- Minimum aflosbedrag: het bedrag dat je elke maand minimaal terug moet betalen voor de aflossing.

Gewapend met dit overzicht, kun je verder naar stap 2. Hieronder een (echt) praktijkvoorbeeld van zo’n overzicht.

Stap 2: Bereken hoeveel je kunt aflossen

Bij het afbetalen van schulden zijn er altijd twee opties:

- je betaalt wat je minimaal moet betalen en richt daar je bestedingen op in.

- je bekijkt hoeveel geld je maximaal kunt missen om af te lossen en daarna hoe je het over je schulden verdeelt.

Het minimum betalen

Verreweg de meeste mensen gaan voor optie 1. Dat geldt zowel voor mensen die alleen een hypotheekschuld hebben (inclusief wijzelf tot een paar jaar geleden), als voor mensen met meerdere schulden. Het voordeel hiervan is dat je precies weet hoeveel je moet betalen en wanneer je precies klaar bent. Het nadeel van deze keuze is, dat je altijd afhankelijk bent van je schulden. En dat ze hoe langer hoe meer worden, aangezien de rente oploopt, en er risico is op boetes. Je bent pas vrij, als de looptijd van je laatste schuld voorbij is. Pas daarna kun je echt gaan sparen, en je dromen uit laten komen.

Maximaal aflossen

Als je gaat voor optie 2, moet je waarschijnlijk veel meer laten. Als je echt heel eerlijk naar je financiën kijkt, is misschien nog wel ergens op te besparen. Hoewel het lastig is, ben je uiteindelijk wel eerder van je schulden af. En waarschijnlijk is het ook nog een stuk goedkoper als je alles bij elkaar op telt.

Helemaal geen keus

Het kan overigens ook zijn dat het andersom is: dat je meer moet betalen dan je met de beste wil van de wereld kunt missen. Dat je helemaal geen keus hebt. Ook dan is het zaak om een goed overzicht te hebben, en een volgorde in afbetalen te bepalen. In dat geval raad ik je zeker aan om hulp te zoeken. Daarvoor kun je terecht bij de gemeente. Kijk op de site van je eigen gemeente voor meer informatie hierover.

Stap 3: kies de volgorde van afbetalen

Als je een overzicht hebt, en weet hoeveel je precies af kunt betalen, kun je ook gaan bepalen in welke volgorde je af kunt gaan betalen (ervan uitgaande dat je geen problematische schulden hebt, want daar begin je natuurlijk sowieso mee, zoals vorige week beschreven).

Dave Ramsey’s voorstel

Dave Ramsey, de Amerikaanse financiële goeroe, raadt aan te beginnen met de kleinste schuld. Ook hier schreef ik al eerder over. Op zich is dit een prima idee, als je allemaal schulden hebt met een vast aflosbedrag. In Amerika is dat best realistisch, aangezien de meeste mensen daar een studieschuld en/of autoschuld hebben, gecombineerd met een creditcard-schuld. Voor al deze type schulden geldt dat je ze op maandbasis af kunt lossen.

De Nederlandse situatie

In Nederland werkt dat vaak anders. Wij betalen de meeste instanties rechtstreeks via de bank, niet met onze creditcard. Sterker nog, dat kan vaak helemaal niet.* Bijvoorbeeld je energiemaatschappij, de krant, je ziektekostenverzekering, noem het maar op. Die kun je betalen met een acceptgiro of via automatische incasso. Heel veel meer smaken zijn er niet. Als je dit type rekeningen te laat betaalt, heb je ook schulden. Maar dan dus zonder mooie afbetalingsregeling. En zonder vast aflosbedrag. (En gelukkig ook zonder torenhoog rentepercentage.) Je moet gewoon het hele bedrag alsnog in eens betalen. Zo niet, dan moet je een boete betalen. Die kan snel oplopen. Daar moet je dus ook rekening mee houden.

Natuurlijk heb je ook mensen die alleen het type schuld hebben dat Dave Ramsey bedoelt: als je geld hebt geleend om een auto te kopen, of een vakantie te betalen of iets dergelijks. Ook dat geld moet je terug betalen, maar dat is toch vaak net iets relaxter. (Nog steeds af te raden ook overigens, maar dat is een ander onderwerp.)

Volgorde bepalen

De volgorde van afbetalen van schulden kun je het best laten afhangen van een paar factoren:

- Wat voor type schuld is het? Ontstaan door te laat betalen of door een afgesloten lening?

- Hoe groot is mijn probleem als ik niet direct betaal?

- Hoe groot is de boete? (Of: hoe snel wordt deze schuld over gedragen aan een incassobureau?)

- Hoe redelijk is de schuldeiser?

- Hoe hoog is de rente?

- Hoe hoog is de schuld zelf?

Boete en andere ellende

Echt problematische schulden laat ik nu verder even buiten beschouwing, aangezien je daar zoals vorige week beschreven, sowieso mee moet beginnen. Een belangrijke factor daarna is of er een boete op staat als je deze maand niet betaalt. In de voorwaarden van de meeste bedrijven staat hier wel iets over, bijvoorbeeld hoe of het om een percentage of om een vast bedrag gaat. En hoeveel maanden ze je geven voor ze het overdragen aan een incassobureau.

Als je schuld wordt overgedragen aan een incassobureau, kost het je per definitie veel meer. Probeer dat altijd te voorkomen. Zeker grote bedrijven gaan daar best snel toe over tegenwoordig. En soms ook voor best kleine schulden. Houd hier altijd rekening mee als je schulden hebt!

De aard van de schuldeiser

Een andere belangrijke factor is de aard van de schuldeiser. De ene schuldeiser is de andere niet. De belastingdienst is redelijk onverzettelijk. Je kunt er nog zo van overtuigd zijn dat het jouw schuld niet is dat je een schuld hebt… (Bijvoorbeeld doordat een ex-partner op jouw naam onterecht toeslagen heeft aangevraagd – dit heb ik maar liefst drie keer meegemaakt in mijn hulptrajecten). Het maakt ze niets uit. Zolang je niet terugbetaalt, houden ze het in op je toeslagen. Je kunt wel proberen afspraken te maken over de hoogte van het ingehouden bedrag, maar dat is niet makkelijk.

Ook met bedrijven die binnen twee maanden al een incassobureau inschakelen, is het over het algemeen niet zo heel makkelijk om afspraken te maken over het afbetalen van schulden.

Met de dierenambulance is dat weer een stuk makkelijker. Maar daar gelden dan weer andere redenen voor om die zo snel mogelijk terug te willen betalen, lijkt me.

Bewuste leningen

Als je alleen schulden hebt doordat je een lening bent aangegaan, heb je het een stuk makkelijker. Zolang je je aan de opgegeven termijn houdt, is er niets aan de hand.

Stap 4: Maak afspraken

Voor je begint met afbetalen, is het altijd handig om afspraken te maken. Ten eerste met jezelf (en je gezin indien van toepassing) natuurlijk. Over dat je echt niet meer geld mag uitgeven dan je begroot hebt.

En ten tweede met alle instanties en bedrijven aan wie je geld schuldig bent. Als je belt, kun je bijvoorbeeld vragen of je het schuldbedrag in termijnen terug kunt betalen. Of misschien het maandelijkse bedrag naar beneden mag. Of juist omhoog, als je berekend hebt dat je hier ruimte voor hebt.

Stap 5: Echt afbetalen van schulden

Als je eenmaal een overzicht hebt, en alle benodigde afspraken hebt gemaakt: ga er voor! Elke cent die je extra kunt besparen, kun je vervolgens ook gebruiken voor het afbetalen van schulden.

In het geval van het voorbeeld gaat het om de volgende bedragen:

- Rente: maandelijks (bruto) € 718. Netto (uitgaande van de derde belastingschijf) is de hypotheekrente € 419. De totale nettorente is dan € 437.

- Minimumaflosbedrag: € 370 voor de schuld bij de belastingdienst en de hypotheek.

De overige bedragen zijn lastiger:

- Er moet minimaal € 100 binnen komen op de betaalrekening. In geval je salaris op die rekening gestort wordt, is dat geen probleem dus. Er hoeft meestal niet te worden afgelost namelijk. Aangezien de rente hierop relatief hoog is, is roodstand op een betaalrekening meestal wel iets om prioriteit aan te geven. Maar, de overige bedragen in dit voorbeeld zijn dringender.

- Het minimumaflosbedrag voor de webwinkel is € 30. Je zou hier dus ruim 7 maanden over mogen doen. Gezien het enorm hoge rentepercentage dat hierbij geldt, is het wel verstandig het gehele saldo versneld af te lossen.

- €33 voor het tijdschrift. Dit bedrag heeft nog meer prioriteit, vanwege de incassodreiging (ook dit is een waar gebeurd voorbeeld.)

- De € 25 van de buurvrouw heeft geen boete en geen betaaltermijn. Maar iedere keer als je die tegenkomt, moet je eraan denken. Hoe eerder dit afbetaald is, hoe fijner dus!

Het plan

In totaal dien je dus de eerste maand € 419+€ 370 = € 789 aan vaste aflossing en rente te betalen, plus € 30 voor de webwinkel. Als je daarnaast ook het tijdschrift volledig terug betaalt, kom je op een totaalbedrag van € 852 voor deze maand.

Als je nu hebt uitgerekend dat je maximaal € 900 kunt aflossen, kun je naast bovenstaande aflossingen ook de buurvrouw terug betalen. Dan kun je daarna in ieder geval weer gezellig koffie drinken samen. En dan heb je nog nog € 23 over om extra aan de webwinkel betalen. Dat scheelt de maand erna in ieder geval bijna € 1 aan rente. Alle kleine beetjes helpen hè.

De maand erna hoef je het tijdschrift niet meer te betalen. Dat scheelt dus ook € 3 aan rente. Bij de webwinkel staat dan nog € 167 open. Dan kun je dus € 30 + € 33 + € 25 + € 23 + € 3 = € 114 terug betalen. De maand erna los je het volledig af en kun je gaan beginnen met het terugbetalen van de roodstand op de betaalrekening.

Stukje bij beetje kom je er dan wel.

Het resultaat

Al met al is het niet makkelijk, zoveel verschillende schulden en zulke hoge bedragen. En zomaar € 900 bij elkaar verzamelen om te gaan afbetalen is natuurlijk ook niet zo maar gebeurd. Als het echter wel lukt, wordt het leven zo’n stuk leuker. Minder stress en uiteindelijk meer geld is zeker het resultaat. En daar worden we allemaal blijer van. Toch?

Hulp nodig?

Zit je nu in zo’n situatie en heb je hulp nodig? Mail me gerust. Als het gaat om het in kaart brengen van schulden, kan ik je misschien helpen. En anders sowieso doorverwijzen naar schuldhulpverlening bij jou in de buurt. Blijf niet alleen rondlopen met dit soort problemen!

* Ok, er zijn wel afbetalingsregelingen te bedenken waarbij je je creditcard gebruikt, maar dat is echt een heel slecht en nog veel duurder idee. Aangezien ik je niet op slechte ideeën wil brengen, ga ik daar niet verder op in.