Wat kost ons leven per dag?

Afgelopen maand publiceerde Mevrouw Money Wenkbrauw twee keer een blogje met een mooi grafiekje waar ik helemaal blij van werd. Ik ben namelijk dol op grafiekjes. En lijstjes. Zeker als ze ook nog over geld gaan. (Dit klinkt heel fout he. Maar hopelijk ken je me inmiddels een beetje en weet je dat het uit een goed hart komt. 🙂 )

De bovengenoemde blogs gingen over de kosten van wonen per dag en de kosten van het leven per dag om de verhoudingen tussen de verschillende onderdelen te kunnen bekijken. Ik heb een iets andere berekening gemaakt, aangezien wij onze financiën anders hebben ingericht. Het idee is echter hetzelfde: waar geven we nu het meest aan uit? En hoe verhoudt zich dat tot andere kosten?

De berekening

Als uitgangspunt heb ik gekeken naar alles wat we dit jaar gepland hebben uit te geven, en wat we dit jaar daadwerkelijk uit hebben gegeven. Dat heb ik per categorie bekeken. En vervolgens in percentages omgerekend. In dit overzicht heb ik alleen de out-of-pocket-kosten meegenomen, niet onze reserveringen. Dat geld gaat weliswaar maandelijks van onze betaalrekening af, maar het blijft natuurlijk wel in ons bezit.

Eerst bruto

Eerst het brutolijstje (dus exclusief hypotheekrenteaftrek en kinderopvangtoeslag) voor het schrikeffect.

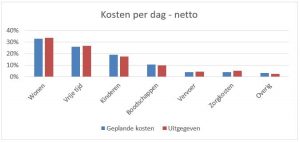

Dan netto

Gelukkig kunnen we gebruik maken van hypotheekrenteaftrek en krijgen we ook een deel van de kinderopvangkosten terug van de belastingdienst. Het netto-lijstje en grafiekje zien er dan ook iets evenwichtiger uit.

De conclusies…

Het blijft toch wel even schrikken. We besteden bruto meer dan 40% van ons geld aan wonen (zie onder wat ik daaronder versta). We hebben natuurlijk een stevige hypotheek, maar ik had eigenlijk niet verwacht dat we boven de 30% zouden zitten. En dat komt zelfs netto niet uit.

En we geven blijkbaar meer geld uit aan vrijetijdsbesteding dan aan onze kinderen. 🙂 Ok, dat is niet echt waar. De kinderen mogen namelijk meestal ook mee uit eten, zo’n beetje alle uitstapjes zijn voor de kinderen, en ze waren zeker ook mee op vakantie. Wel zo gezellig he. 🙂

Ergens vind ik het wel fijn om te ontdekken dat onze uitgaven aan vrije tijd bijna de hoogste zijn. Niet dat we nu altijd geld moeten uitgeven om het leuk te hebben, maar als je dan toch geld uitgeeft, is het toch fijn om te merken dat het aan leuke dingen op gaat.

Verwachte kosten versus daadwerkelijke uitgaven

De kosten liggen redelijk in lijn met wat we verwacht hadden. In sommige gevallen is het net iets meer, zoals bij wonen. Dat komt omdat de verzekering duurder is geworden (door het afschaffen van het personeelsvoordeel). Gelukkig scheelt het op jaarbasis niet veel.

De hogere zorgkosten worden veroorzaakt doordat we een stukje eigen risico moesten betalen (van afgelopen jaar, dat soort rekeningen komt altijd heel laat he!) en omdat we veel griepjes en zo hebben gehad in de winter.

Aan boodschappen geven we minder uit. Dat komt voornamelijk omdat ik in de begroting vergeten was mee te nemen dat we een paar weken op vakantie zouden zijn, en dus geen boodschappen nodig hadden. Dat zijn altijd leuke meevallers natuurlijk.

De kinderkosten vallen lager uit omdat we nog winterjassen en winterschoenen moeten aanschaffen. Tegelijkertijd hebben we net de BSO opgezegd, dus mogelijk wordt het uiteindelijke percentage nog wel lager. Dat ligt er een beetje aan of we het zelf op gaan vangen, of toch een oppas in gaan huren. Daarover later vast nog wel eens meer.

De overige kosten tot slot zijn altijd een gok. Daar houd ik meestal wel wat van over aan het einde van de maand. Dat gaat dan altijd direct naar het potje “extra aflossingen op de hypotheek”.

Terugkijken

De reden dat de vakantie zo duur was dit jaar (en dus ook het percentage van vrijestijdsbestedingen zo hoog), is ook omdat we er flink voor gespaard hebben. Als ik dit overzicht van 2015 zou maken, liggen de verhoudingen heel anders. Toen hebben we namelijk nieuwe dakramen en een nieuwe schuifpui laten plaatsen, en een van de kinderkamers laten verbouwen. De woonkosten waren toen dus nog veel hoger (ja, ja, het kan dus nog erger…). Gelukkig hebben we sindsdien ook weer flink wat afgelost hebben op onze hypotheek. En dus niet verbouwd, en dat scheelt echt enorm.

We waren dat jaar echter niet zo ver en duur op vakantie (omdat we aan het sparen waren voor dit jaar). Het percentage dat we aan voor vrije tijd hebben besteed, kwam toen waarschijnlijk wel onder die van de kosten van de kinderen. Zeker omdat we toen nog veel meer kinderopvang nodig hadden (aangezien onze kleuter toen nog deels een peuter was).

We waren dat jaar echter niet zo ver en duur op vakantie (omdat we aan het sparen waren voor dit jaar). Het percentage dat we aan voor vrije tijd hebben besteed, kwam toen waarschijnlijk wel onder die van de kosten van de kinderen. Zeker omdat we toen nog veel meer kinderopvang nodig hadden (aangezien onze kleuter toen nog deels een peuter was).

Ook in 2017 zal het er weer anders uitzien. We hebben geen grote verbouwplannen (alhoewel we wel naar zonnepanelen aan het kijken zijn, dus misschien toch wel). Ook zijn we niet van plan om weer ver en duur op vakantie te gaan. Tenminste… Eerst maar eens afwachten of mijn eigen bedrijf gaat lopen.

Uitleg per onderdeel

Voor de volledigheid licht ik hier nog even toe wat ik onder elk onderdeel heb meegenomen.

Wonen

Onder wonen heb ik de volgende categorieën meegenomen:

- Hypotheek

- Verzekering

- Lokale en regionale belasting

- Uitgaven huis- en tuin

- Onderhoud (dit jaar dus bijna niets)

- Inrichting (planten, opbergdozen, dat soort dingen -> ook niet zoveel dit jaar)

- Internet, bellen, kabel en Netflix

- Water

- Energie

Bij de nettoberekening heb ik daarnaast onze belastingteruggave volledig meegenomen, aangezien die eigenlijk volledig wordt veroorzaakt door de hypotheekrenteaftrek.

Boodschappen

De categorie boodschappen spreekt eigenlijk een beetje voor zich. Dit zijn in ieder geval al onze kosten voor eten dat we in de supermarkt kopen, maar ook voor schoonmaakmiddelen, persoonlijke verzorgingsmiddelen en wasmiddelen.

Vrije tijd

Onder vrije tijd verstaan we:

- Vakanties (dat was al aangekondigd natuurlijk)

- Uitstapjes

- Uit eten

- Boeken en tijdschriften die we voor onszelf kopen (dat is misschien een gekke, maar aangezien we dit als fun-uitgaven zien, reken ik ze hier wel bij)

Kinderen

Onder de categorie kinderen versta ik:

- Kosten kinderopvang

- Kleding, schoenen, etc.

- Zwemles, contributie voetbal en overige sportkosten

- Schoolbijdrage

- Sparen voor de kinderen voor later

En hierbij heb ik bij de nettoberekening de kinderopvangtoeslag meegenomen.

Vervoer

Zoals bekend hebben we een auto die ons minder kost dan vroeger, maar ook weer niet helemaal gratis rijdt. Daarnaast hebben we allemaal een fiets. Omdat we geen achterom hebben, maken we gebruik van een fietsenschuur aan de overkant, waar we een kleine huurprijs voor betalen. Daarnaast reizen we af en toe met het openbaar vervoer.

Zorgkosten

Zorgkosten zijn (tromgeroffel):

- de kosten voor de zorgverzekering

- eigen risico

- kosten van pilletjes die we bij de drogist halen, enzovoort.

Overig

Tot slot nog de categorie van kosten die ik nergens kwijt kon. Dit zijn:

- Bankkosten

- Giften

- Cadeaus

- Andere dingen die nergens bij horen (de kerstboom gooi ik hier ook altijd in bijvoorbeeld)

Mogelijk mis je hier nog wel wat categorieën zoals bijvoorbeeld kleding, kapper, etc. Die betalen we allebei van onze persoonlijke rekening, dus die heb ik hierin niet meegenomen.

Heb jij ook wel eens zo’n berekening gemaakt? Wat viel je op?